يمكن زيادة حجم أعمالنا وتعزيز ربحيتنا من خلال توسيع نطاق وصولنا إلى العملاء عن طريق القنوات التقليدية وغير التقليدية. وبالإمكان تحقيق ذلك أيضاً من خلال تدشين مبادرات استراتيجية أخرى مثل تنويع باقة منتجاتنا وتعميق وصولنا إلى قطاعات العملاء الواعدة.

لا شك أن زيادة حجم أعمالنا وتعزيز ربحيتنا هي أحد الأهداف الأساسية المنشودة، ويمكن تحقيق النمو بصورة تنظيمية ومبسطة، من خلال توسيع نطاق وصولنا عن طريق شبكة فروعنا وكذلك من خلال القنوات الأخرى، لا سيما القنوات الرقمية. أضف إلى ذلك أننا بوسعنا مواصلة النمو من خلال أطر التنويع، ويأتي ذلك من خلال توسيع نطاق منتجاتنا، وتعميق مدى وصولنا لشرائح محددة من العملاء وزيادة العمر الإنتاجي للمنتجات، وتعزيز قدرات المناطق التي تعاني نقصاً في الخدمات إلى الآن في المملكة. ومع ذلك، إذا عزمنا على زيادة ربحيتنا في مسيرتنا نحو النمو، فلا بد أولاً من التحكم في التكلفة. كما يجب علينا أن نضع نصب أعيننا المتطلبات التنظيمية لكفاية رأس المال.

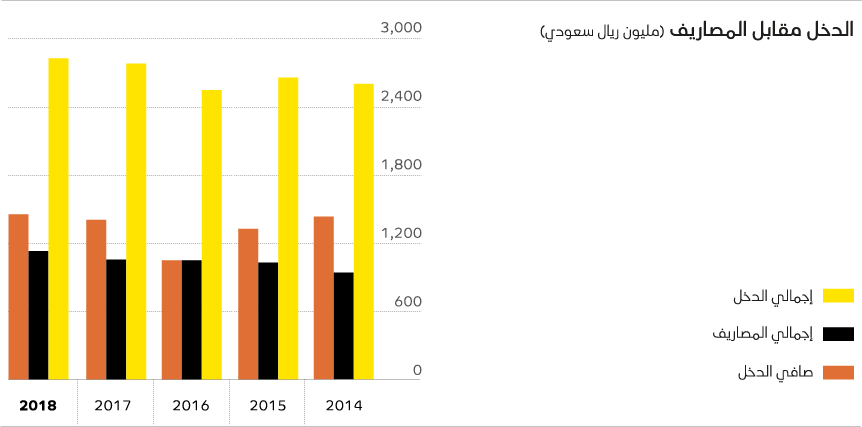

أظهرت بعض المؤشرات الرئيسية للربحية زيادة متواضعة في عام 2018، إذ بلغ صافي الدخل للعام ما يُقدر بواقع 1,459 مليون ريال سعودي، بزيادة قدرها 3.40% مقارنة بمبلغ 1,411 مليون ريال سعودي في عام 2017. وارتفع العائد على متوسط الموجودات من 1.51% في عام 2017 إلى 1.54% في عام 2018. وبلغ العائد على حقوق المساهمين ما نسبته 11.99% (2017: 10.72%).

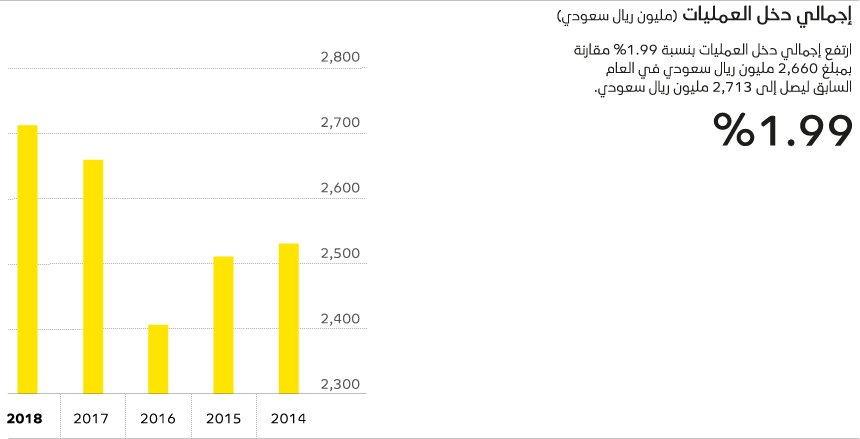

ارتفع إجمالي دخل العمليات بنسبة 1.99% مقارنة بمبلغ 2,660 مليون ريال سعودي في العام السابق ليصل إلى 2,713 مليون ريال سعودي، وقد كان صافي دخل العمولات الخاصة المساهم الأكبر في مكونات دخل العمليات حيث بلغ 2,288 مليون ريال سعودي، بزيادة قدرها 5.24% عن العام السابق (2017: 2,174 مليون ريال سعودي). ارتفع صافي دخل العمولات الخاصة، والتي تشمل دخل العمولات الخاصة (من إيداعات أسواق المال والمحفظة الاستثمارية والقروض) مخصوماً منها مصاريف العمولات الخاصة (من الودائع والقروض الأخرى) والأتعاب من الخدمات البنكية بنسبة 5.36% من 280 مليون ريال سعودي إلى 295 مليون ريال سعودي في عام 2018. وارتفعت أرباح تحويل العملات بنسبة 2.92% إلى 141 مليون ريال سعودي (2017: 137 مليون ريال سعودي). انخفض دخل توزيعات الأرباح من 20 مليون ريال سعودي إلى 5 ملايين ريال سعودي بسبب التخفيض المقرر في استثمارات البنك في الأسهم. تحمل سائر دخل العمليات الأخرى – والتي تتكون في الأساس من أرباح وخسائر الاستثمارات – خسارة صافية قدرها 16 مليون ريال سعودي في عام 2018 مقارنة بصافي ربح قدره 49 مليون ريال سعودي في عام 2017.

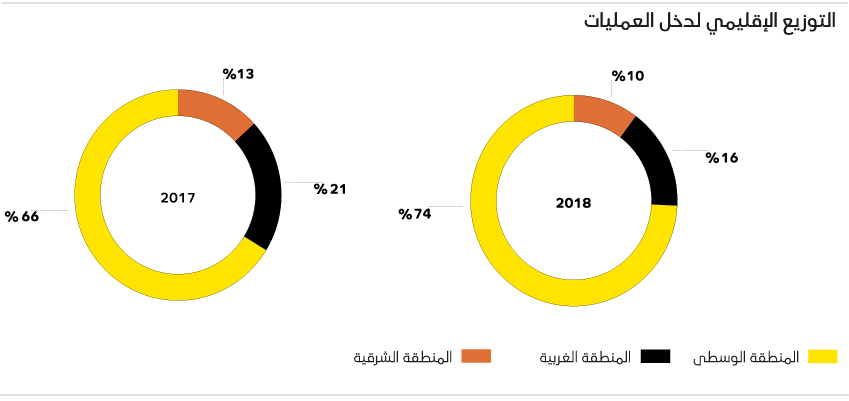

بالنظر إلى التوزيع الإقليمي لدخل العمليات، شكلت المنطقة الوسطى 74.29% من الإجمالي. ويمثل ذلك زيادة كبيرة مقارنة بالنسبة المسجلة في العام السابق البالغة 66.29%.

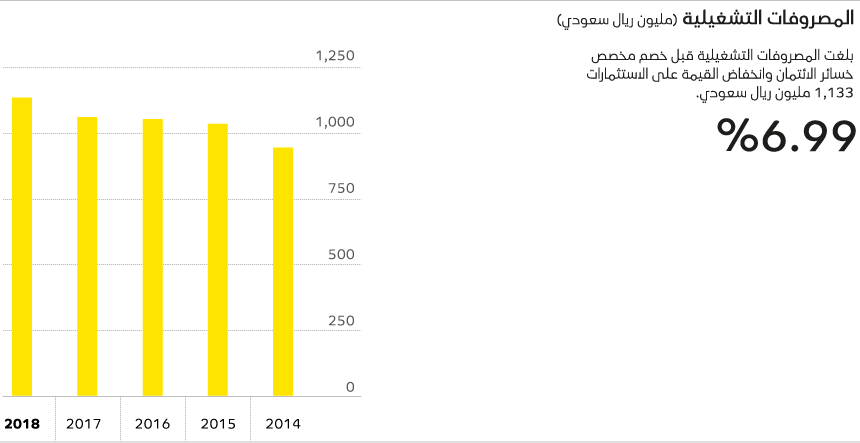

بلغت المصروفات التشغيلية قبل خصم مخصص خسائر الائتمان وانخفاض القيمة على الاستثمارات 1,113 مليون ريال سعودي، بزيادة قدرها 6.99% مقارنة بمبلغ 1,059 مليون ريال سعودي في 2017. وكانت هناك حركة سلبية بعض الشيء في نسبة الكفاءة التي ارتفعت من 38.01% في العام السابق إلى 39.09%.

ارتفعت الرواتب والمصروفات المتعلقة بالموظفين بنسبة 8.10% لتصل إلى 626 مليون ريال سعودي (2017: 579 مليون ريال سعودي). وبالمقارنة بعام 2017، ارتفع كل من المصاريف العمومية والإدارية بنسبة 11.67%، والاستهلاك والإطفاء بنسبة 11.54%، في حين انخفضت مصروفات الإيجار والمباني بنسبة 6.19%.

بلغ إجمالي الموجودات 96.1 مليار ريال سعودي في نهاية عام 2018 مقارنة بـمبلغ 93.8 مليار ريال سعودي في العام السابق، بزيادة قدرها 2.45%. وارتفع العائد على متوسط الموجودات من %1.51 في العام السابق إلى 1.54%.

بقيت محفظة القروض والسلف على نفس مستواها (59.4 مليار ريال سعودي لعام 2018: 59.6 مليار ريال سعودي لعام 2017). وشكلت المنتجات البنكية القائمة على مبدأ تجنب الفائدة 37.1 مليار ريال سعودي من إجمالي القروض والسلف (2017: 37.3 مليار ريال سعودي). وبلغت القيمة العادلة المقدرة للضمانات المحتفظ بها للقروض والسلف 49.4 مليار ريال سعودي (2017: 46.1 مليار ريال سعودي). وبلغ إجمالي مخصص خسائر الائتمان لعام 2018 ما مقداره 247 مليون ريال سعودي (2017: 213 مليون ريال سعودي). هذا وقد تم مراعاة متطلبات المعيار الدولي للتقارير المالية رقم (9) في مخصصات جميع أنواع القروض والسلف والذمم المدينة الأخرى. علاوة على ذلك، بعد اعتماد المعيار الدولي للتقارير المالية رقم (9) في تاريخ 1 يناير 2018، أقر البنك تغييرات القيمة العادلة في استثماراته في الأسهم في الاحتياطيات الأخرى.

فيما يلي اتجاه الخمس سنوات لحصة البنك السعودي للاستثمار من إجمالي موجودات البنوك السعودية:

| الـوحـدة | العام | |||||

| 2018 | 2017 | 2016 | 2015 | 2014 | ||

| حصة البنك السعودي للاستثمار في السوق | % | 4.24 | 4.22 | 4.26 | 4.31 | 4.46 |

انخفضت ودائع العملاء بنسبة 4.86% لتصل إلى 63.7 مليار ريال سعودي في نهاية عام 2018. كما انخفضت الودائع تحت الطلب والودائع الأخرى بنسبة 1.32% بما يمثل 39.45% من إجمالي الودائع (2017: 38.03%). علاوة على ذلك، انخفضت الودائع بعمولات خاصة محملة بنسبة 7.03% في عام 2018.

أبرم البنك في تاريخ 19 يونيو 2016 اتفاقية قرض متوسط الأجل مدته خمس سنوات بمبلغ 1.0 مليار ريال سعودي. تم استخدام القرض بالكامل ويُستحق سداده في 19 يونيو 2021. كذلك قام البنك بتاريخ 26 سبتمبر 2017 بإبرام اتفاقية قرض متوسط الأجل آخر مدته خمس سنوات بمبلغ 1.0 مليار ريال سعودي. تم استخدام القرض بالكامل في 4 أكتوبر2017 ويستحق سداده في 26 سبتمبر 2022. وتم الحصول على كلا القرضين لأغراض التشغيل العام.

تخضع القروض لعمولة بمعدلات متغيرة على أساس السوق. ويحق للبنك سداد كل قرض مبكراً عن موعده وذلك وفقاً لشروط وأحكام اتفاقية التسهيلات لكل قرض. وتشتمل اتفاقيات التسهيلات أعلاه على الالتزام بالمحافظة على نسب مالية معينة، والتزم البنك بذلك تمام الالتزام. ولم يكن على البنك أي حالات إخفاق فيما يتعلق بأصل أو عمولة تلك القروض.

استكمل البنك في تاريخ 5 يونيو 2014 عملية إصدار سندات دين ثانوية بقيمة 2.0 مليار ريال سعودي من خلال إصدار خاص في المملكة العربية السعودية لصكوك الشريحة الثانية المتوافقة مع الشريعة. تحمل تلك الصكوك ربحاً نصف سنوي بمقدار سعر الإقراض بين البنوك السعودية (سايبور) لستة أشهر بالإضافة لنسبة 1.45%. ويبلغ أجل هذه الصكوك 10 سنوات بحيث يحتفظ البنك بالحق في الاسترداد المبكر لهذه الصكوك في نهاية السنوات الخمس الأولى من مدة الأجل، وذلك بعد الحصول على الموافقات النظامية ذات الصلة.

بلغت جميع الصكوك المصدرة ذات الصلة ما يقدر بواقع 1000 مليون ريال سعودي. وتم استكمال الإجراءات الخاصة بصكوك الشريحة الأولى وإصدارها في عام 2018، بما في ذلك جميع الإجراءات التنظيمية والقانونية الأخرى.

تتولى مجموعة الخزينة والاستثمار مسؤولية إدارة المتاجرة بالعملات الأجنبية، وإدارة التمويل والسيولة، وإدارة المحفظة الاستثمارية للبنك والمنتجات المالية.

في عام 2018، ساهمت المجموعة إسهاماً كبيراً في النتائج المالية للبنك، متجاوزة مستويات أدائها في عام 2017 وكذلك مستهدفاتها المحددة في الميزانية. وبلغ صافي دخل مجموعة الخزينة والاستثمار 792.2 مليون ريال سعودي خلال عام 2018 مقارنة بـمبلغ 392.6 مليون ريال سعودي في عام 2017، بزيادة قدرها 102%. وبلغ حجم المساهمة في صافي دخل البنك 73% مقابل 37% في عام 2017. وبلغ صافي الدخل المعدل للمجموعة 357.5 مليون ريال سعودي مقارنة بمبلغ 198.5 مليون ريال سعودي في عام 2017. هذا وبلغت المساهمة في صافي دخل البنك على أساسٍ معدلٍ ما نسبته 33% (2017: 19%).

فيما يلي مكونات الدخل للعامين:

|

2018

مليون ريال سعودي |

2017

مليون ريال سعودي |

|

| أرباح تحويل العملات | 106.8 | 102.8 |

حققت الإدارة الديناميكية للمحفظة الاستثمارية من خلال الاستثمار وإعادة الاستثمار في إجمالي الأموال البالغة 4.55 مليار ريال سعودي متوسط عائد شراء حسب نسبة المخاطر/الأرباح قدره 3.99%. وقد تعزز أداء المحفظة الاستثمارية من خلال الاستثمار وإعادة الاستثمار في مبلغ قدره 3.54 مليار ريال سعودي من الموجودات السائلة عالية الجودة التي تتألف من مصدر سيادي وشبه سيادي. وقد أدى ذلك إلى تحسين متوسط العائد على المحفظة من 3.44% إلى 24.7 مليار ريال سعودي في ديسمبر 2018 مقارنة بمتوسط العائد المرجح بنسبة 3.12% على المحفظة البالغ قيمتها 21.5 مليار في ديسمبر 2017. كان تصنيف المتوسط المرجح للأوراق المالية المشتراة حديثاً والبالغ قيمتها 3.54 مليار ريال سعودي-A، بما يؤهل للحصول على الموجودات السائلة عالية الجودة. تحول سعر الفائدة الخاص بالمحفظة تحولاً استراتيجياً إلى سعر عائم من خلال تطبيق سياسات للتحوط من مخاطر التعرض لسعر الفائدة.

تم تعزيز الميزانية العمومية عن طريق الحفاظ على نسبة القروض إلى الودائع في تاريخ 31 ديسمبر 2018 بنسبة 93%. إلى جانب ذلك، تحققت الإدارة المنضبطة للسيولة من خلال الحفاظ على متوسط نسبة السيولة للعام عند %25.64 (نهاية الشهر %24). كما تم الحفاظ على تركيز أكبر عشرين مودع كما في 31 ديسمبر 2018 عند 35.44% مقابل الهدف المتمثل في 45%. وأُغلقت الشريحة الثالثة من برنامج صكوك الشريحة الأولى البالغ قيمتها مليار ريال سعودي.

ازدادت عدد زيارات العملاء إلى 410 في عام 2018، مقارنة بـعدد 356 في عام 2017، بزيادة قدرها 15%. وبسبب تباطؤ الأعمال في عام 2018، انخفض إجمالي حجم الأعمال المتعلقة بالعملات الرئيسية الأربع (الدولار واليورو والجنيه الإسترليني والدرهم الإماراتي) بما يعادل 2.5 مليار ريال سعودي (9.7-%). ومع ذلك فقد ارتفع الربح الناتج من هذه العملات الأربع بمقدار 27.1 مليون ريال سعودي، أي بزيادة قدرها 11.7%.

على الرغم من أن البنك فقد بعض العملاء الذين قُدرت إسهاماتهم بمبلغ 6.1 مليون ريال سعودي في عام 2017، عَوَّضَ البنك عن ذلك وأكثر بفضل العملاء الجدد الذين أضافوا 11.44 مليون ريال سعودي إلى إجمالي الأرباح. هذا وقد ساهم هؤلاء العملاء الجدد بنسبة 16% من إجمالي تدفق أرباح تحويل العملات الأجنبية. ودخل البنك في تعاملات كبيرة للمرة الأولى بشأن الودائع المركبة (ست صفقات) بآجال استحقاق تتراوح بين 3 و4 و5 سنوات للمساعدة في جمع تمويل طويل الأجل بقيمة إجمالية تصل إلى 2.55 مليار ريال سعودي، كما أبرمت خمس معاملات لمتطلبات التحوط المشترك بقيمة إجمالية تصل إلى 92.5 مليون دولار أمريكي.

* الأرقام الواردة في هذا القسم تخص الربع الثالث من عام 2018.

يقتضي نظام مراقبة البنوك في المملكة العربية السعودية والنظام الأساسي للبنك، تحويل ما لا يقل عن 25% من صافي دخل السنة إلى الاحتياطي النظامي إلى أن يساوي رصيد هذا الاحتياطي رأس المال المدفوع. وعليه، تم تحويل مبلغ 365 مليون ريال سعودي من صافي الدخل لعام 2018، وهذا الاحتياطي غير قابل للتوزيع.

في عام 2018 اقترح مجلس الإدارة توزيعات أرباح نقدية بقيمة 450 مليون ريال سعودي بواقع 0.60 ريال سعودي للسهم وذلك بعد احتساب الزكاة التي سيتم استقطاعها من المساهمين السعوديين. هذا وقد اعتُمدت توزيعات الأرباح المماثلة من قبل مساهمي البنك في اجتماع الجمعية العمومية غير العادية المنعقدة في 8 شعبان 1439هـ (الموافق 24 أبريل 2017). وقد دُفع صافي توزيعات الأرباح لمساهمي البنك بعد انعقاد الجمعية.

أظهرت إحصاءات عملائنا اتجاها متزايداً مطرداً في كل من قطاعي الخدمات البنكية الشخصية والخدمات البنكية للشركات.

| نوع العميل | العام | ||||

|

|

2017 | 2016 | 2015 | 2014 | |

| الخدمات البنكية الشخصية |

|

381,571 | 315,891 | 248,760 | 185,868 |

| الخدمات البنكية للشركات |

|

1,450 | 1,407 | 1,367 | 1,205 |

| المنشآت المتوسطة والصغيرة ومتناهية الصغر |

|

15,936 | 13,704 | 10,441 | 7,300 |

** يُلاحظ أن هناك انخفاض في حسابات قطاع المنشآت المتوسطة والصغيرة ومتناهية الصغر من 2017 إلى 2018 بسبب الحسابات غير المطالب بها.

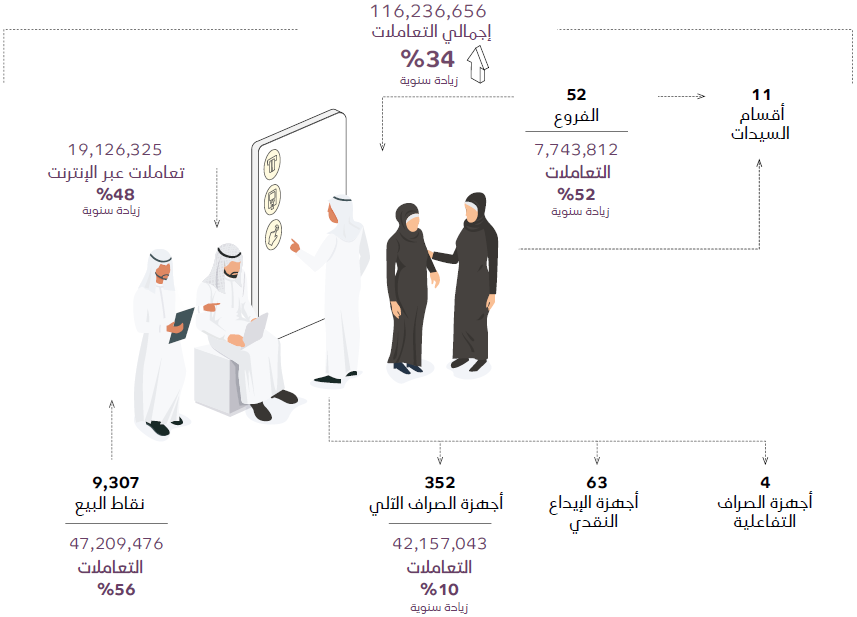

عملنا خلال العام على توسيع نطاق وصولنا من خلال القنوات التقليدية والبديلة. فيما يلي تفاصيل الإحصاءات الخاصة بنقاط البيع والتعاملات. وعلى الرغم من زيادة عدد الفروع بشكل طفيف، فقد ارتفع عدد التعاملات بنسبة 52.3%. فيما يلي تفاصيل الإحصاءات حسب نوع المعاملة:

تُظهر النتائج معدلات نمو متوازنة عبر كلا النوعين من القنوات. نمت تعاملات الفروع بما يربوا على 50%، فيما ارتفعت تعاملات أجهزة الصراف الآلي بنسبة لا تتجاوز 10%. وعلى الجانب الآخر، ارتفعت التعاملات عبر الإنترنت وكذلك عبر نقاط البيع بحوالي 50%.

يمتلك البنك السعودي للاستثمار ثلاثة خطوط أعمال رئيسية هي: الخدمات البنكية للأفراد، والخدمات البنكية للشركات، والخزينة والاستثمار.

يقدم قطاع الخدمات البنكية للأفراد المنتجات والخدمات البنكية المتوافقة مع الشريعة الإسلامية والمنتجات والخدمات التقليدية من خلال شبكة فروع البنك وأجهزة الصراف الآلي التابعة له والمكتب الرئيسي. وتشمل المنتجات التي يقدمها قطاع الخدمات البنكية للأفراد الحسابات الجارية وحسابات التوفير والودائع لأجل.

وعلى الجانب الآخر، تتولى مجموعة الخدمات البنكية للشركات خدمة مجموعة من العملاء تشمل الشركات الكبرى والمنشآت المتوسطة والصغيرة ومتناهية الصغر. وتقدم المجموعة المنتجات البنكية التقليدية والإسلامية على حد سواء. وتشمل تلك المنتجات تمويل رأس المال العامل، والتمويل التجاري، وتمويل العقود، وتمويل المشاريع، وإدارة النقد، والقروض المشتركة، وتمويل الإنفاق الرأسمالي، وتمويل التطوير العقاري. تزاول مجموعة الخدمات البنكية للشركات أعمالها من خلال ثلاثة مكاتب إقليمية في الرياض وجدة والخبر. ويجري تحسين الخدمات باستمرار لتلبية احتياجات العملاء المتغيرة، والاستفادة من أحدث التقنيات.

تتولى مجموعة الخزينة والاستثمار مسؤولية إدارة المتاجرة بالعملات الأجنبية، وإدارة التمويل والسيولة، وإدارة المحفظة الاستثمارية للبنك والمنتجات المالية.

يقدم البنك ثلاثة برامج لعملائه المميزين "فضي" و "ذهبي" و "بلاتينيوم" والتي صممت خصيصاً لتلبية احتياجاتهم. ويقدم البرنامجان "بلاتينيوم" و"ذهبي" خدمات مخصصة لعملاء البنك، إذ يقوم بخدمتهم في عالم من الخصوصية التامة وبأرقى أساليب التعامل البنكي.

شهد عام 2018 انخفاضاً في إجمالي حقوق الملكية العائدة إلى البنك من 14.3 مليار ريال سعودي في العام السابق إلى 13.4 مليار ريال سعودي. ويعود هذا الانخفاض إلى اعتماد المعيار الدولي للتقارير المالية رقم (9)، وتسوية التزامات الزكاة في العام السابق، وشراء أسهم الخزينة. وانخفضت نسبة إجمالي حقوق الملكية إلى إجمالي الموجودات من 15.22% في ديسمبر 2017 إلى 13.99% في ديسمبر 2018.

وفي تاريخ 1 يناير 2018، تبنى البنك نموذج الخسارة الائتمانية المتوقعة وفقاً للمعيار الدولي للتقارير المالية رقم (9). وتم التحول إلى المعيار الدولي للتقارير المالية رقم (9) بأثر رجعي دون تعديل المبالغ المقارنة للسنة السابقة المشمولة في التقارير. وقد نتج عن ذلك انخفاضٌ صافٍ في إجمالي حقوق الملكية بقيمة 823 مليون ريال سعودي في تاريخ 1 يناير 2018.

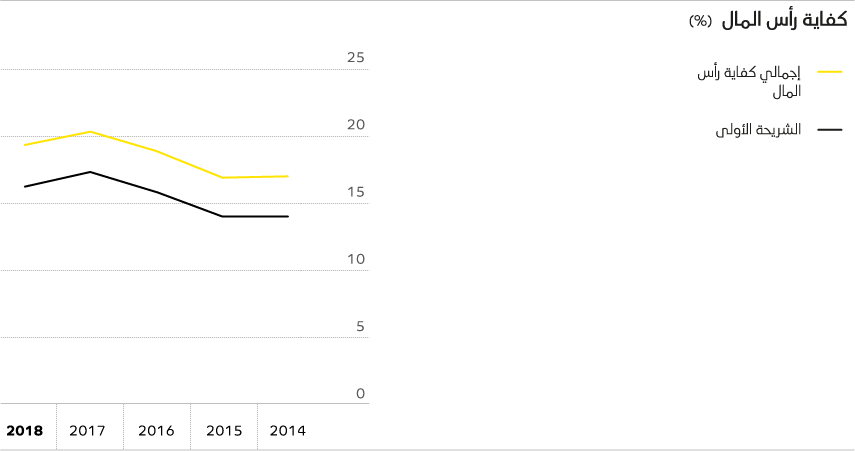

ويلتزم البنك التزاماً تاماً بمتطلبات رأس المال التي تضعها مؤسسة النقد العربي السعودي لضمان تحقيق الاستقرار المالي والحفاظ على قاعدة رأسمالية قوية. وتفرض مؤسسة النقد العربي السعودي على البنك الاحتفاظ بحد أدنى من رأس المال النظامي بمعدل لا يقل عن 9.875% مقابل الموجودات المرجحة المخاطر. يتلقى كل نوع من أنواع الموجودات المختلفة تقييماً ملائماً ليعكس مستوى المخاطر المرتبطة بكل نوع على حدة. كما في 31 ديسمبر 2018، بلغت نسبة كفاية رأس المال في الشريحة الأولى بالإضافة إلى الشريحة الثانية 19.36%. وعلى الرغم من أن هذا مثل انخفاضاً عن النسبة المسجلة للعام السابق والبالغة

%20.38، إلا أنه لا يزال أعلى بكثير من الحد الأدنى النظامي.

يمثل التصنيف الائتماني أهمية بالغة للمؤسسات المالية الرائدة في ضوء البيئة التجارية ذات الطابع العالمي في عصرنا الحالي؛ إذ لم تقتصر ضرورة عملية التصنيف الائتماني على ضمان الحصول على التمويل والدخول إلى أسواق رأس المال فحسب، بل ولإظهار التزام البنك باتباع أعلى معايير الائتمان وإدارة المخاطر المعترف بها دولياً. خلال العام 2018، واصل البنك مراجعة تصنيفه الائتماني من خلال وكالتي "ستاندرد آند بورز" و "فيتش".

وواصلت وكالة "ستاندرد آند بورز" منح البنك تصنيف "BBB"/"A-2"

للأجلين الطويل والقصير مع نظرة مستقبلية مستقرة. وتعرف الوكالة هذين التصنيفين كالتالي:

يمتلك المقترض الحاصل على تصنيف "BBB" المقدرة الكافية على الوفاء بالتزاماته المالية. ومع ذلك، من المرجح أن تؤدي التأثيرات السلبية الناتجة عن التغيّرات في الظروف والأحوال الاقتصادية إلى إضعاف قدرة المقترض على الوفاء بالتزاماته المالية.

يمتلك المقترض الحاصل على تصنيف "A-2" مقدرة مقبولة على الوفاء بالتزاماته المالية، إلا أنه أكثر عرضة بعض الشيء للتأثيرات السلبية الناتجة عن التغيّرات في الظروف والأحوال الاقتصادية من المقترضين الحاصلين على تصنيفات أعلى.

وقد أكدت وكالة فيتش تصنيف "BBB+"/"F2" وغيرت نظرتها من سالبة إلى مستقرة للأجلين الطويل والقصير، وتعرف وكالة فيتش هذين التصنيفين كالتالي:

يشير التصنيف "+BBB" إلى وجود توقعات حالية متدنية لمخاطر الائتمان. وتعتبر القدرة على سداد الالتزامات المالية كافية، ولكن من المرجح أن تؤدي التأثيرات السلبية الناتجة عن التغيّرات في الظروف والأحوال الاقتصادية إلى إضعاف هذه القدرة.

يشير التصنيف "F2" إلى جودة ائتمانية جيدة مع مقدرة مقبولة على سداد الالتزامات المالية في مواعيد الاستحقاق، إلا أن هامش الأمان ليس بحجم هامش الأمان للحاصلين على تصنيفات أعلى.

تعكس هذه التصنيفات الائتمانية الاعتراف بقوة الأداء المالي للبنك، وبجودة أصوله، ومستوى الرسملة مدعومين باستراتيجية مستقرة ودرجة سيولة كافية. كما تؤكد هذه التصنيفات حقيقة أن المملكة تتمتع بأحد أقوى القطاعات البنكية وأفضلها تنظيماً، ليس في الشرق الأوسط فحسب بل وفي جميع الأسواق الناشئة. وتعكس هذه التصنيفات الممنوحة من قبل وكالتي "ستاندرد آند بورز" و "فيتش" التقييم الائتماني للأساسيات الاقتصادية المتينة للمملكة بالإضافة إلى تصنيفاتها الائتمانية السيادية.