تزايد حجم الأعمال وأرباحها

يعمل البنك على زيادة حجم أعماله وتعزيز ربحيته من خلال تعزيز نطاق وصوله إلى العملاء عن طريق القنوات التقليدية وغير التقليدية. كما يحقق البنك النمو من خلال تدشين مبادرات استراتيجية مثل التوسع في باقة منتجاته واستكشاف شرائح العملاء الواعدة.

يسعى البنك السعودي للاستثمار إلى تنمية حجم أعماله وزيادة هوامش الربح، وهذا هدف جوهري للبنك. يحقق البنك هذا النمو عبر طيف متنوع من الوسائل. مثل تقديم منتجات وخدمات استثنائية وتقديم قنوات تواصل تزيد من راحة العملاء مثل القنوات الرقمية. ويمكن للنمو أن يتحقق كذلك عبر تنويع مدى المنتج البنكي واستهداف شرائح مختارة من العملاء وتفصيل نماذج الخدمات لخدمة العملاء ولجذب عملاء جدد. ولكي يحقق البنك النمو مع الحفاظ على هامش الربح عليه أن يتحكم في التكلفة، ويجب عليه كذلك الحفاظ على مستويات الكفاية النقدية لتلبية المتطلبات التشريعية.

كانت سنة 2019 هي السنة الأولى لبدء تطبيق الخطة الاستراتيجية الثلاثية الجديدة، حيث نجح البنك في إنجاز مرحلة "التحول" مبكراً خلال سنة 2019 وهي أولى المراحل الثلاث لتنفيذ الخطة، ونتج عن ذلك إطلاق مختبر الابتكار عقب الانتهاء من تقييم الفرص السانحة ومواطن القوة للبنك وتحديد المجالات التي تتطلب تركيزاً لتطويرها. ومضى البنك بعد ذلك قدماً إلى مرحلة "البناء" التي يركز فيها على تطوير البنية التحتية وتعزيز أسس الأعمال وإجراء التغييرات الضرورية في العمليات وتنفيذ المشاريع بالغة الأهمية وتوطيد أواصر الصلة مع العملاء وتعزيز ولائهم للبنك. ثم تأتي بعد ذلك مرحلة "التسارع" التي يتطلع البنك من خلال تنفيذها إلى جني الثمار والفوائد الملموسة المأمولة من الخطة.

وتوفر المراجعة المالية لهذه السنة تحليلاً للمركز المالي ونتائج العمليات والتدفقات النقدية للبنك خلال سنة 2019. ومن المستحسن قراءة هذه المعطيات جنباً إلى جنب مع البيئة التشغيلية المبينة و"الاستثمارات" التي تم ضخها لتنفيذ الخطة الاستراتيجية التي حددت إطاراً عاماً لأداء البنك على مدار السنة.

لمحة عامة

شهدت ودائع العملاء زيادة بنسبة 8.43% وهي أعلى من متوسط النمو الخاص بالقطاع البنكي، وهو ما مكن البنك من زيادة أصوله الإجمالية بنسبة 4.94% حتى 31 ديسمبر 2019.

جرى تعويض الزيادة الكبيرة في مخصصات خسائر الائتمان ومخصصات الخسائر الأخرى بنمو بنسبة 3.89% في إجمالي الدخل التشغيلي للسنة، وهو ما أدى إلى انخفاض بنسبة 81.89% في الدخل التشغيلي. ومع ذلك، وعلى مستوى صافي الدخل جاء الانخفاض بمقدار أقل بلغ 58.42% نتيجة لمخصصات الزكاة والالتزامات الضريبية لسنة 2019 التي تبلغ 90 مليار ريال سعودي فقط مقارنة بـ 868 مليار ريال سعودي في سنة 2018 والتي تضمنت مخصصاً لتسوية تقديرات الزكاة للسنوات من 2005 إلى 2017 المتفق عليها مع الهيئة العامة للزكاة والدخل. كما انخفض أيضاً العائد على متوسط الأصول والعائد على متوسط حقوق ملكية المساهمين إلى 0.24% و2.03% على التوالي في سنة 2019 مقارنة بـ 0.61% و4.73% في سنة 2018 وجاء ذلك انعكاساً للانخفاض في صافي الدخل.

لم يقدم أي مقترح لتوزيع الأرباح للسنة المنتهية في 31 ديسمبر 2019.

المركز المالي

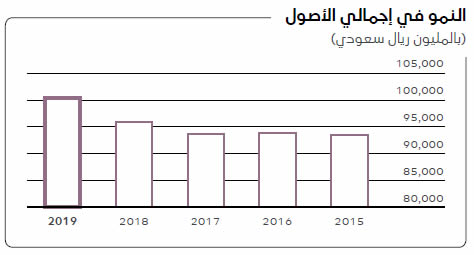

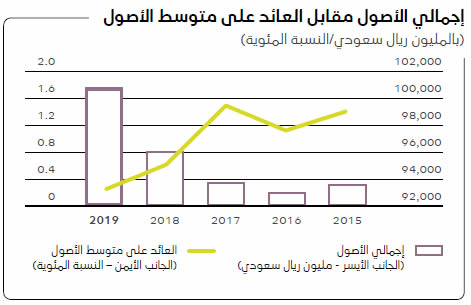

تجاوز إجمالي الأصول عتبة الـ 100 مليار ريال سعودي ليصل إلى 100.8 مليار ريال سعودي كما في 31 ديسمبر 2019 مسجلاًُ زيادة قدرها 4.7 مليار ريال سعودي أي ما يعادل 4.89% مقارنة بالرقم المسجل في 31 ديسمبر 2018 البالغ 96.1 مليار ريال سعودي.

ترد أدناه حصة البنك السعودي للاستثمار من إجمالي أصول البنوك السعودية على مدار خمس سنوات:

| السنة | |||||

| 2015 | 2016 | 2017 | 2018 | 2019 | |

| 4.31 | 4.26 | 4.22 | 4.24 | 4.12 | حصة البنك السعودي للاستثمار في السوق (%) |

ترد أدناه التفاصيل المتعلقة بالحركات في المكونات الرئيسية لإجمالي الأصول.

بلغت النقدية والأرصدة لدى مؤسسة النقد العربي السعودي 10.2 مليار ريال سعودي في 31 ديسمبر 2019 مقارنة بـ 4.9 مليار ريال سعودي حتى 31 ديسمبر 2018. وتأتي هذه الزيادة نتيجة لزيادة في عمليات الإيداعات قصيرة الأجل (ليوم واحد) لدى مؤسسة النقد العربي السعودي من 977 مليون ريال سعودي في 31 ديسمبر 2018 إلى 6.0 مليار ريال سعودي في 31 ديسمبر 2019.

بلغ إجمالي المحفظة الاستثمارية للبنك 26.2 مليار ريال سعودي حتى 31 ديسمبر 2019 مقارنة بـ 24.6 مليار ريال سعودي كما في 31 ديسمبر 2018 مسجلاً زيادة قدرها 1.6 مليار ريال سعودي أو ما يعادل 6.50%. وشكلت الاستثمارات المصنفة بواسطة وكالات التصنيف الرئيسية كاستثمارات من الدرجة الأولى 86.25% من إجمالي المحفظة حتى 31 ديسمبر 2019 مقارنة بـ 85.15% حتى 31 ديسمبر 2018.

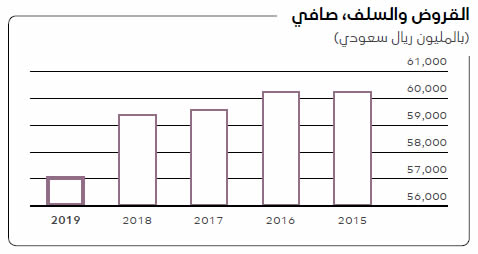

بلغ إجمالي صافي القروض والسلف حتى 31 ديسمبر 2019 ما قيمته 57.1 مليار ريال سعودي مقارنة بـ 59.4 ريال سعودي في 31 ديسمبر 2018، مسجلاً انخفاضاً بقيمة 2.3 مليار ريال سعودي أو ما يعادل 3.87%. انخفض إجمالي القروض العاملة إلى 57.1 مليار بعدما سجل 60.1 مليار ريال سعودي وجاء ذلك نتيجة لانخفاض القروض الشخصية وتسهيلات السحب على المكشوف في حين زادت القروض غير العاملة إلى 2.4 مليار ريال سعودي بعدما سجلت 1.1 مليار ريال سعودي عقب تقييم حالات التعرض لمخاطر الائتمان مع مراعاة قدرة المقترضين على السداد.

وعليه زادت القروض غير العاملة (كنسبة مئوية من إجمالي القروض والسلف) إلى 3.99% حتى 31 ديسمبر 2019، مقارنة بـ 1.76% كما في 31 ديسمبر 2018.

بلغ إجمالي المخصص التراكمي لخسائر الائتمان 2.4 مليار ريال سعودي حتى 31 ديسمبر 2019 ما يعادل 4.04% من إجمالي القروض و101.31% من القروض غير العاملة، مقارنة بـ 1.8 مليار ريال سعودي في 31 ديسمبر 2018 بما يعادل 2.93% من إجمالي القروض و166.74% من القروض غير العاملة. بينما انخفضت تغطية الخسائر الائتمانية المتوقعة للقروض غير العاملة في 2019، إلا أن المخاطر الائتمانية قد تم التخفيف منها بقدر كافٍ بفضل الضمانات التي يحتفظ بها البنك لحالات التعرض لمخاطر القروض غير العاملة.

تشمل القروض والسلف حتى 31 ديسمبر 2019 المنتجات البنكية بدون فوائد بما في ذلك اتفاقيات المرابحة والتورق والاستصناع والإجارة بإجمالي يبلغ 39.0 مليار ريال سعودي مقارنة بـ 37.1 مليار ريال سعودي في 31 ديسمبر 2018.

يحتفظ البنك في السياق العادي لمعاملات الإقراض بضمانات بهدف تقليل المخاطر الائتمانية للقروض والسلف التي يقدمها البنك. وتشمل الضمانات بشكل أساسي الودائع لأجل والودائع تحت الطلب والودائع النقدية الأخرى والضمانات المالية والأسهم المحلية والدولية والعقارات وغير ذلك من الأصول. تبلغ القيمة العادلة المقدرة للضمانات التي يحتفظ بها البنك كضمانات لإجمالي القروض والسلف 47.3 مليار ريال سعودي تقريباً حتى 31 ديسمبر 2019 مقارنة بـ 49.4 مليار ريال سعودي في 31 ديسمبر 2018.

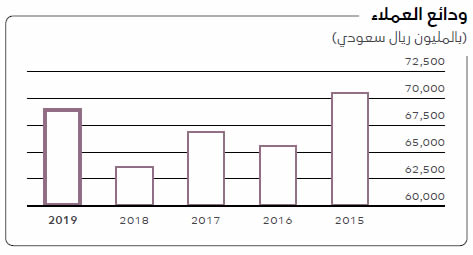

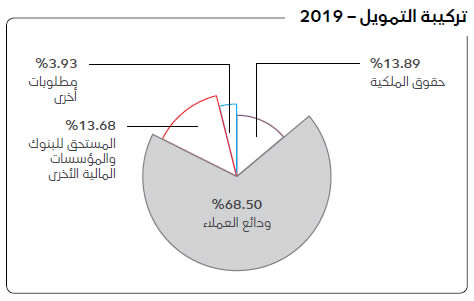

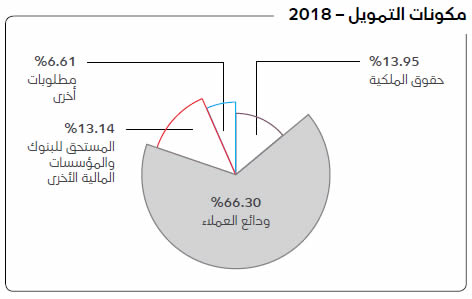

شهدت ودائع العملاء زيادة لتبلغ 69.1 مليار ريال سعودي حتى 31 ديسمبر 2019 مقارنة بـ 63.7 مليار ريال سعودي للسنة المنتهية في 31 ديسمبر 2018، بزيادة قدرها 5.4 مليار ريال سعودي أو ما يعادل 8.48%. وبلغت الودائع تحت الطلب والودائع الأخرى 27.4 مليار بما يعادل 39.66% من إجمالي الودائع حتى 31 ديسمبر 2019 مقارنة بـ 25.1 مليار ريال سعودي بما يعادل 39.45% من إجمالي الودائع للفترة المنتهية في 31 ديسمبر 2018. كما شهدت الودائع ذات العمولة الخاصة زيادة أيضاً بمقدار 3.1 مليار ريال سعودي أو ما يعادل 8.03% لتبلغ 41.7 مليار ريال سعودي خلال السنة المنتهية في 31 ديسمبر 2019.

أبرم البنك اتفاقية قرض متوسط الأجل مدته خمس سنوات في 19 يونيو 2016 بقيمة تبلغ 1.0 مليار ريال سعودي لأغراض التشغيل العام. واستُخدم القرض بالكامل وهو مستحق السداد في 19 يونيو 2021. وفي 26 سبتمبر 2017، أبرم البنك اتفاقية قرض متوسط الأجل مدته خمس سنوات لمنح مبلغ آخر بقيمة تبلغ 1.0 مليار ريال سعودي لأغراض التشغيل العام. واستخدم القرض بالكامل أيضاً في 4 أكتوبر 2017 ومستحق السداد في في 26 سبتمبر 2022.

وتنطوي القروض لأجل على عمولة بأسعار متغيرة حسب السوق. ويحق للبنك سداد القروض لأجل وفقاً للشروط والأحكام المنصوص عليها في اتفاقيات التسهيلات ذات الصلة. وتشتمل اتفاقيات التسهيلات أعلاه على شروط تتطلب المحافظة على نسب مالية معينة بالإضافة إلى شروط أخرى والتي التزم البنك بها بالكامل للسنة المنتهية في 31 ديسمبر 2019. علاوة على ذلك، لم يسجل على البنك أي حالات عدم سداد تتعلق بأصل أو عمولة تلك القروض وفقاً للشروط والأحكام.

قام البنك بتاريخ 5 يونيو 2014 باستكمال عملية إصدار سندات دين ثانوية بقيمة 2.0 مليار ريال سعودي من خلال إصدار خاص في المملكة العربية السعودية لصكوك الشريحة الثانية المتوافقة مع الشريعة. وتحمل تلك الصكوك ربحاً نصف سنوي بمقدار سعر الإقراض بين البنوك السعودية (سايبور) لستة أشهر بالإضافة لـ 1.45%. يبلغ أجل هذه الصكوك 10 سنوات بحيث يحتفظ البنك بالحق في الاسترداد المبكر لهذه الصكوك في نهاية الخمس سنوات الأولى من مدة الأجل وذلك بعد الحصول على الموافقات النظامية ذات الصلة. ولم يُسجل على البنك أي حالات عدم سداد فيما يتعلق بأصل أو عمولة سندات الدين الثانوية تلك.

وفي حين أن تاريخ الاستحقاق الأصلي لهذه الصكوك هو 5 يونيو 2024، إلا أن البنك استرد الصكوك بتسوية اختيارية بتاريخ 5 يونيو 2019 بعد الحصول على جميع الموافقات النظامية.

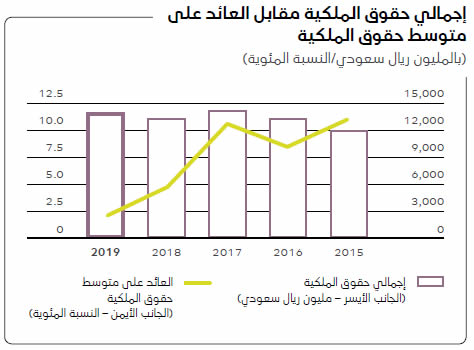

بلغ إجمالي حقوق الملكية للبنك 14.0 مليار ريال سعودي حتى 31 ديسمبر 2019 مقارنة بـ 13.4 مليار ريال سعودي في 31 ديسمبر 2018. وتم مقاصة جزء من إجمالي الدخل الشامل البالغ قيمته 761 مليون ريال سعودي ومتحصلات صكوك الشريحة الأولى مقابل تكلفة شراء الأسهم المستردة والتي تبلغ قيمتها 254 مليون ريال سعودي وتكاليف صكوك الشريحة الأولى البالغ قيمتها 122 مليون ريال سعودي وهو ما ساهم في حدوث هذه الزيادة.

وبلغت النسبة المئوية لإجمالي حقوق الملكية إلى إجمالي الأصول حتى 31 ديسمبر 2019 ما نسبته 13.89% مقارنة بـ 13.95% لسنة 2018. وبلغت نسبة الرافعة المالية لحقوق ملكية المساهمين لدى البنك 8.40 أضعاف حتى 31 ديسمبر 2019 مقارنة بـ 8.27 أضعاف في 31 ديسمبر 2018.

إلى جانب الأسهم المستردة التي اشتراها البنك من شركة جي بي مورغان الدولية المحدودة للتمويل بتكلفة تبلغ 787.5 مليون ريال سعودي في 2018، أبرم البنك أيضاً اتفاقية شراء أسهم مع شركة بنك ميزوهو المحدودة في 29 نوفمبر 2018 لشراء 18,749,860 سهماً آخر لدى البنك المملوك لشركة ميزوهو بقيمة تبلغ 13.50 ريالاً سعودياً للسهم ليصل المبلغ إلى 253.1 مليون ريال سعودي غير شامل تكاليف العملية وضريبة الدخل المقدرة. وحصل البنك على الموافقات النظامية لشراء هذه الأسهم وتم اعتماد اتفاقية شرائها في اجتماع الجمعية العمومية غير العادية في 21 رجب 1440 هـ الموافق 28 مارس 2019. وفي 28 مايو 2019 أتم البنك عملية الشراء. وبلغت قيمة الأسهم المستردة التي تم شراؤها بما في ذلك تكاليف العملية 253.5 مليون ريال سعودي.

لم يتم تخفيض رأس مال البنك بسبب هذه العمليات إذ بلغ إجمالي تكلفة الأسهم التي تم شراؤها 1,041.1 مليون ريال سعودي وخُصمت من حقوق ملكية المساهمين. وبلغ إجمالي عدد الأسهم القائمة حتى 31 ديسمبر 2019 نحو 675 مليون بعد احتساب الأسهم المستردة التي يملكها البنك.

استكمل البنك تطوير برنامج صكوك الشريحة الأولى المتوافقة مع الشريعة في عام 2016. وقد تمت الموافقة على هذا البرنامج من قبل السلطات التنظيمية ومن قبل مساهمي البنك. وقد أصدر البنك صكوك يبلغ إجمالي قيمتها 1,785 مليون حتى 31 ديسمبر 2018. وخلال 2019، أصدر البنك عدد إضافي من الصكوك بقيمة 215 مليون ريال سعودي في إطار هذا البرنامج والذي تبلغ قيمته الآن 2,000 مليون ريال سعودي حتى 31 ديسمبر 2019.

تُصدر صكوك الشريحة الأولى بدون تاريخ سداد محدد وتمثل حقوق امتلاك لحملة تلك الصكوك في أصول الصكوك بما يُشكل التزام شرطي غير مضمون وثانوي على البنك حيث تم تصنيف تلك الصكوك ضمن حقوق الملكية. ومع ذلك، للبنك الحق الحصري في استرداد أو طلب سندات صكوك الشريحة الأولى خلال فترة زمنية محددة وفقاً للشروط والأحكام المنصوص عليها في البرنامج.

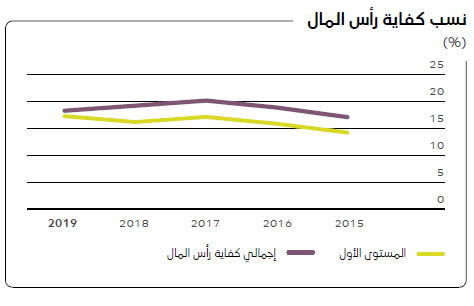

تتضمن أهداف البنك بخصوص إدارة رأس المال الالتزام بمتطلبات رأس المال الموضوعة من قبل مؤسسة النقد العربي السعودي لضمان قدرة المجموعة على الاستمرارية والمحافظة على قاعدة رأس مال قوية. وتقوم إدارة البنك بمراقبة كفاية رأس المال واستخدام رأس المال النظامي وإطلاع مجلس الإدارة بانتظام بشأن ذلك.

وسجلت نسبة كفاية راس المال الإجمالي للبنك ارتفاعاً كبيراً عن الحد الأدنى المطلوب تنظيمياً البالغ 10.5% إذ سجلت 18.26% كما في 31 ديسمبر 2019 مقارنة بـ 19.31% كما في 31 ديسمبر 2018.

نتائج العمليات

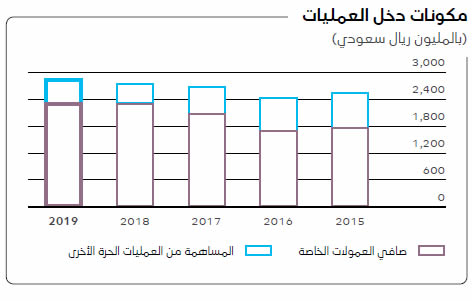

حقق إجمالي دخل العمليات لهذا العام زيادة ليبلغ 2,818 مليون ريال سعودي مقارنة بـ 2,713 مليون ريال سعودي في عام 2018، محققاً زيادة قدرها 105 مليون ريال سعودي أو 3.87%. ومع ذلك، سجل صافي دخل العمولات الخاصة من العمليات القائمة على توفر الأموال التي شكلت نسبتها 80.84% (84.33% في 2018) من إجمالي دخل العمليات انخفاضاً طفيفاً بلغ 10 مليون ريال سعودي أو 0.44%. ويُعزى هذا التراجع إلى النمو الذي تحقق في دخل العمولات الخاصة إذ زاد بنسبة 7.41% قابلت زيادة أكبر في نفقات العمولات الخاصة بنسبة 20.73%. وساهم في هذا التراجع التباين السلبي للسعر بقيمة 74 مليون ريال سعودي والتباين الإيجابي للمقدار بقيمة 64 مليون ريال سعودي.

وبلغت مساهمة العمليات القائمة على الأتعاب في إجمالي دخل العمليات 540 مليون ريال سعودي لهذه السنة (في حين سجلت 425 مليون ريال سعودي في سنة 2018). وبلغت الأتعاب من الخدمات البنكية 299 مليون ريال سعودي في 2019، مقارنة بـ 295 مليون ريال سعودي في 2018، بزيادة قدرها 4 مليون ريال سعودي أو 1.36%. وتُعزى الزيادة إلى ارتفاع في التمويل التجاري وأعداد البطاقات الائتمانية، وزيادة في إدارة الاستثمارات وأعمال الوساطة. وبلغت أرباح تحويل العملات 156 مليون ريال سعودي في 2019، مقارنة بـ 141 مليون ريال سعودي في 2018، بزيادة قدرها 15 مليون ريال سعودي أو 10.64%. وجاءت الزيادة نتيجة لزيادة في حجم معاملات صرف العملات الأجنبية، الأمر الذي يعكس التنسيق بين الخزينة وعملاء البنك من الأفراد والشركات. ولم يتم تسجيل دخل من توزيعات للأرباح في 2019 مقارنة باستلام 5 مليون ريال سعودي في 2018. وبلغ إجمالي المكاسب المتعلقة باستثمارات أخرى والتي تحققت من الدخل الناتج عن أرباح وخسائر ومبيعات سندات الدين54 مليون ريال سعودي في 2019 مقارنة بخسارة تبلغ 16 مليون ريال سعودي في 2018. وبلغ إجمالي جميع دخل العمليات الأخرى 31 مليون ريال سعودي عام 2019، مقارنة بصافي خسارة صغير في 2018، ما يُعزى بشكل أساسي إلى بيع عقارات أخرى بأسعار مناسبة.

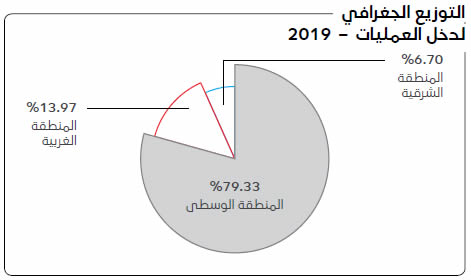

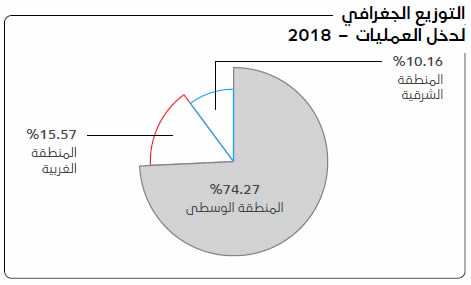

التوزيع الجغرافي لدخل العمليات

يتحقق إجمالي دخل عمليات البنك بشكل أساسي من عملياته داخل المملكة العربية السعودية. ويرد أدناه تحليل لذلك في مختلف مناطق المملكة.

| الإجمالي بالألف ريال سعودي | المنطقة الشرقية بالألف ريال سعودي | المنطقة الغربية بالألف ريال سعودي | المنطقة الوسطى بالألف ريال سعودي | |

| 2,818,228 | 188,943 | 393,661 | 2,235,624 | 2019 |

| 2,712,730 | 275,507 | 422,442 | 2,014,781 | 2018 |

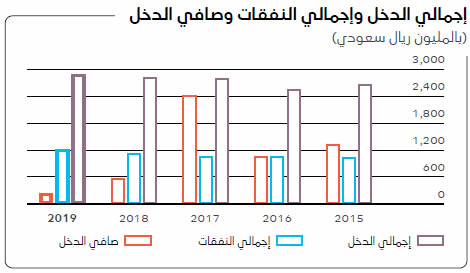

ارتفع إجمالي المصروفات التشغيلية قبل خصم مخصصات خسائر الائتمان والخسائر الأخرى ليبلغ 1,234 مليون ريال سعودي لهذه السنة مقارنة بـ 1,133 مليون ريال سعودي في 2018. تمثلت العوامل الرئيسية المساهمة في هذا الارتفاع في الزيادة في المصاريف العامة والإدارية الأخرى بمبلغ 68 مليون ريال سعودي بسبب النفقات التي تكبدها البنك فيما يتعلق بالخطة الاستراتيجية الجديدة والزيادة في الاستهلاك والإطفاء بمبلغ 41 مليون ريال سعودي بسبب مصاريف الاستهلاك المتعلقة بحق استعمال الأصول المؤجرة المنصوص عليه وفقاً لأحكام المعيار 16من المعايير الدولية لإعداد التقارير المالية الذي ينص على أن جميع عقود الإيجار والحقوق والالتزامات التعاقدية المرتبطة بها يجب إقرارها بشكل عام في بيان المركز المالي الموحد، إلا إذا كانت مدة الإيجار 12 شهراً أو أقل أو كان الإيجار يخص أحد الأصول منخفضة القيمة.

ظلت المصروفات المتعلقة بالرواتب والموظفين لعام 2018 تقريباً عند نفس المستوى الذي كانت عليه في عام 2018 على الرغم من أن عدد الموظفين كما في 31 ديسمبر 2019 هو 1,481 فقط مقارنة بـ 1,581 في 2018. وسجلت المصروفات المتعلقة بالإيجار والمباني انخفاضاً قدره 8 مليون ريال سعودي مقارنة بعام 2018 بسبب التغير في محاسبة عقود الإيجار على النحو المشار إليه في الفقرة السابقة.

وأدت الزيادة الأعلى نسبياً في المصروفات التشغيلية مقارنةً بالزيادة في الدخل التشغيلي إلى تدهور نسبة صافي الكفاءة لتبلغ 41.60% مقارنة بـ 39.30% في 2018.

ارتفعت مخصصات خسائر الائتمان والخسائر الأخرى لهذا العام إلى 1,343 مليون ريال سعودي مقارنة بمبلغ 247 مليون ريال سعودي في عام 2018. ويرجع ذلك في الأساس إلى التغيير الحاصل في حالة بعض القروض والسلف وإعادة تقييم الضمانات المرتبطة بها. وقد وُضِعَت هذه المخصصات ضمن إجراءات احترازية لتحسين الوضع المالي للبنك على المدى الطويل، ولا يقصد منها بأي حال من الأحوال التساهل في جهود تحصيل هذه القروض أو وقفها.

بلغت حصة البنك في دخل الشركات الزميلة خلال العام 88 مليون ريال سعودي مقابل 111 مليون ريال سعودي في عام 2018 بانخفاض قدره 23 مليون ريال سعودي. ويُعزى سبب الانخفاض بالأساس إلى تسوية مطلوبات الزكاة الخاصة بالسنة السابقة للشركات الزميلة على حدة خلال عام 2019.

بلغت مخصصات الزكاة وضريبة الدخل للعام 90 مليون ريال سعودي مقابل 868 مليون ريال سعودي في عام 2018، ويرجع ذلك في الأساس إلى إدراج مخصص قدره 751 مليون ريال سعودي لمطلوبات الزكاة للسنوات من 2005 إلى 2017، وفي عام 2018 نتيجة للتسوية المتفق عليها مع الهيئة العامة للزكاة والدخل. ويرد أدناه ملخص لمخصصات الزكاة وضريبة الدخل في عام 2019 مقارنة بعام 2018:

|

2018

(بآلاف الريالات السعودية) |

2019

(بآلاف الريالات السعودية) |

|

| مخصص الزكاة: | ||

| 89,305 | 76,809 | للفترة الراهنة |

| 750,506 | – | للأعوام من 2005 إلى 2017 |

| – | 3,300 | للشركات التابعة عن الأعوام من 2011 إلى 2017 |

| مخصص ضريبة الدخل: | ||

| 28,060 | 1,800 | للفترة الراهنة |

| – | 8,131 | للفترات السابقة |

| 867,871 | 90,040 | مخصص الزكاة وضريبة الدخل |

تعكس مخصصات الزكاة في عام 2019 أيضاً تأثير التغييرات التي طرأت على طريقة احتساب مطلوبات الزكاة الخاصة بالبنك والتي نشرتها الهيئة العامة للزكاة والدخل في عام 2019.

أفاد البنك بوجود صافي دخل 239.5 مليون ريال سعودي للسنة المنتهية في 31 ديسمبر 2019، وذلك بانخفاض قدره 336.4 مليون ريال سعودي أو 58.41%، مقارنة بمبلغ 575.9 مليون ريال سعودي لعام 2018. وكان العامل الأبرز لانخفاض صافي الدخل هو الزيادة الكبيرة في مخصصات الائتمان والخسائر الأخرى لهذا العام.

انخفض كل من العائد على متوسط الأصول والعائد على متوسط حقوق المساهمين إلى 0.24% و2.03% على التوالي في عام 2019 مقارنة بنسبة 0.61% و4.73% في عام 2018، ويعكس ذلك الانخفاض في صافي الدخل إلى جانب الزيادة في متوسط الأصول ومتوسط حقوق المساهمين.

في ضوء ما يقرره نظام مراقبة البنوك في المملكة العربية السعودية والنظام الأساسي للبنك، تم تحويل مبلغ 60 مليون ريال سعودي يمثل 25% من صافي الدخل السنوي إلى الاحتياطي النظامي، وهو لا يتوفّر حالياً للتوزيع.

في عام 2018، اقترح مجلس الإدارة توزيعات أرباح نقدية بقيمة 450 مليون ريال سعودي بواقع 0.60 ريال سعودي للسهم وذلك بعد صافي الزكاة التي سيتم استقطاعها من المساهمين السعوديين. هذا وقد اعتمد المساهمون لدى البنك توزيعات الأرباح النقدية المقترحة في اجتماع الجمعية العمومية غير العادية المنعقد في 24 أبريل 2018 (الموافق 8 شعبان 1439 هجرياً). وقد تم دفع صافي توزيعات الأرباح لمساهمي البنك بعد انعقاد الجمعية. لم يُقترح إجراء أي توزيع للأرباح للسنة المنتهية في 31 ديسمبر 2019.

يرد أدناه تفاصيل الدخل قبل إدراج مخصصات الزكاة وضريبة الدخل الخاصة بقطاعات الأعمال الرئيسية للبنك المشمولة في القوائم المالية للسنوات المنتهية في 31 ديسمبر 2019 و2018 كما يلي:

|

2018

(بآلاف الريالات السعودية) |

2019

(بآلاف الريالات السعودية) |

|

| 247,461 | (622,959) | الخدمات البنكية للأفراد |

| 833,902 | 601,148 | الخدمات البنكية للشركات |

| 531,841 | 559,557 | الخزينة والاستثمار |

| 10,607 | 33,832 | إدارة الأصول والوساطة |

| (180,043) | (242,077) | أخرى* |

| 1,443,768 | 329,501 | الدخل قبل مخصصات الزكاة وضريبة الدخل |

*تشتمل على صافي النتائج المتعلقة بوحدات تقنية المعلومات والعمليات وإدارة المخاطر والوحدات المساندة الأخرى.

التدفقات النقدية

زادت النقدية وما في حكمها بمبلغ قدره 5,110 مليون ريال سعودي خلال العام من أصل 4,503 مليون ريال سعودي في 31 ديسمبر 2018 لتصل إلى 9,613 مليون ريال سعودي في 31 ديسمبر 2019. وترد فيما يلي الأسباب الرئيسية التي أدّت لهذه الزيادة؛

| الأسباب الرئيسية |

2018

(مليون ريال سعودي) |

2019

(مليون ريال سعودي) |

التدفقات النقدية من: |

| زيادة الودائع بمبلغ قدره 5,385 مليون ريال سعودي مقابل انخفاض في الودائع بمبلغ 3,251 ريال سعودي في 2018. | 2,616 | 8,239 | أنشطة تشغيلية |

| بلغت التدفقات النقدية على الاستثمارات مبلغ 2,858 مليون ريال سعودي فقط مقابل 5,072 مليون ريال سعودي في عام 2018. | (3,277) | (968) | أنشطة استثمارية |

| استرداد ديون ثانوية بقيمة 2,000 مليون ريال سعودي | (280) | (2,161) | أنشطة تمويلية |

| (941) | 5,110 | الزيادة الصافية في النقدية وما في حكمها |

لقد حقق البنك في عام 2019 عدداً من الإنجازات المهمة. وواصل البنك تطوير المنتجات والخدمات لمختلف القطاعات لديه تلبيةً لاحتياجات عملائه ومواكبةً لتطلعاتهم. ويُدار البنك على أساس نوع مجال العمل. ويجري تنفيذ المعاملات بين قطاعات الأعمال بناءً على الشروط والأحكام التجارية العادية من خلال استخدام أسعار تحويل الأموال ومنهجيات تخصيص التكلفة. ويحتوي الإيضاح رقم 28 من القوائم المالية الموحدة على تحليل تفصيلي لأداء قطاعات الأعمال في عامي 2019 و2018.

تتوزع أنشطة البنك على ثلاثة قطاعات أعمال رئيسية، كل منها موضح أدناه.

يقدم قطاع الخدمات المصرفية البنكية للأفراد مجموعة من المنتجات والخدمات المتوافقة مع الضوابط الشرعية والمصرفية التقليدية للأفراد عبر المقر الرئيسي وشبكة مكونة من 52 فرعاً موزعة في جميع أنحاء المملكة العربية السعودية منها 10 أقسام للسيدات حتى 31 ديسمبر 2019. بالإضافة إلى ذلك، يدير البنك حالياً شبكة مكونة من 393 من أجهزة الصراف الآلي وأجهزة الصراف التفاعلية وقنوات الرد الصوتي الآلي وأكثر من 9300 9,300 جهاز نقاط نقطة بيع في جميع أنحاء المملكة العربية السعودية والخدمات المصرفية البنكية عبر الإنترنت (الموقع الإلكتروني وتطبيقات الويب والجوال). وتتضمن الخدمات التي يقدمها قطاع الخدمات المصرفية البنكية للأفراد الحسابات الجارية، وحسابات التوفير وحسابات الودائع لأجل. كما يقدم البنك مجموعة من المنتجات البنكية المتوافقة مع الضوابط الشرعية من خلال فروعه.

تلبي الخدمات البنكية للشركات الاحتياجات المالية لمجموعة من المنشآت التجارية بداية من المؤسسات متناهية الصغر والصغيرة والمتوسطة وحتى الكيانات المؤسسية الكبيرة. تزاول مجموعة الخدمات البنكية للشركات أعمالها من خلال ثلاثة مكاتب إقليمية في الرياض وجدة والخبر وكذلك عبر إدارات القروض المشتركة والمشروعات والتمويل المنظم لتوفير حلول مالية مصممة حسب الطلب وهياكل مخصصة للغاية. وتضم الخدمات البنكية الرقمية للشركات حالياً قنوات خدمة متعددة بما في ذلك الخدمات البنكية الإلكترونية للشركات وخدمة التجارة الإلكترونية ودفع الرواتب وإدارة النقد والخدمات المخصصة لمعاملات الشركات.

يقدم قطاع الخدمات البنكية للشركات منتجات وخدمات متوافقة مع الضوابط الشرعية والمصرفية التقليدية وتشمل التسهيلات المتعلقة بتمويل رأس المال العامل وتمويل العقود والمشروعات وتقديم التمويل المشترك وتمويل العقارات وتمويل رأس المال والتجارة وإدارة النقد وخدمات الخزينة للشركات. وتسعى مجموعة الخدمات البنكية للشركات باستمرار لزيادة وتطوير قائمة منتجات وخدمات البنك في سبيل تلبية احتياجات العملاء المتغيرة وتطلعاتهم.

يتولى قطاع الخزينة والاستثمار مسؤولية إدارة هيكل الأصول بما في ذلك إدارة مخاطر أسعار الفائدة والسوق والتمويل والسيولة. كما يدير عملية تداول العملات الأجنبية، والمنتجات المهيكلة إلى جانب إدارة المحفظة الاستثمارية للبنك والمنتجات المالية المشتقة. ويتولى قطاع الخزينة والاستثمار أيضاً إدارة شركاء البنك في الأعمال من الشركات والمؤسسات المالية والمؤسسات العامة ووحدة إدارة الأصول والمطلوبات.

التصنيفات الائتمانية

تعد التصنيفات الائتمانية جزءاً لا يتجزأ من المشاركة في الأسواق المالية الدولية. وبما أن الاقتصاد العالمي يتجه نحو التكامل، لم تعد عملية التصنيفات الائتمانية ضرورية لمجرد ضمان التمويل والدخول إلى الأسواق المالية فحسب، بل لإظهار الالتزام باتباع أعلى المعايير المعترف بها دولياً في إدارة الائتمان والمخاطر.

وخلال العام، أجرت وكالة "ستاندرد آند بورز" ومؤسسة "موديز" ووكالة "فيتش" للتقييم الائتماني تقييمات ائتمانية. ويرد أدناه ملخص للتصنيفات الحالية للبنك:

| التطلعات | التصنيف قصير الأجل | التصنيف طويل الأجل | |

| مستقرة | 2-P | A3 | موديز |

| مستقرة | 2-A | BBB | ستاندر آند بورز |

| مستقرة | 2F | BBB+ | فيتش |

جاءت هذه التصنيفات نتيجة لاستقرار الأداء المالي للبنك وجودة أصوله المالية ومستويات الرسملة مدعومين باستراتيجية قوية ودرجة سيولة وتمويل كافية. كما تأخذ هذه التصنيفات بالاعتبار أن البنك يعمل في أحد أقوى القطاعات البنكية وأفضل الأسواق تنظيماً في منطقة الشرق الأوسط. وتعكس هذه التصنيفات الممنوحة من قبل وكالات "موديز" و"فيتش" و"ستاندرد آند بورز" التقييم الائتماني للأساسيات الاقتصادية المتينة للمملكة بالإضافة إلى تصنيفاتها الائتمانية السيادية، والالتزام بمعايير بنك التسويات الدولية والمواءمات الخاصة بمجموعة العشرين.